ショッピングローンで分割払いを提供!導入の流れや実際の運用を解説

金融メディア

お店のレジなどで「ショッピングローンを利用できます」と見かける機会は多くあります。

しかし、実際に利用したことがある人は少ないのではないでしょうか。

ショッピングローンは分割で買い物ができるサービスですが、クレジットカードより優れている点もあります。

そこで今回は、ショッピングローンとは何か、クレジットカードとの違いなどを解説します。

この記事は20年以上金融サービスを提供してきたソモ㈱が執筆しています。

弊社のホームページはこちらです。

目次

ショッピングローンとは

ショッピングローンとは、信販会社が商品やサービスの代金を立て替えて支払ってくれるサービスです。立て替えられた金額は、利用者が毎月分割して返済します。

信販会社による審査はありますが、一度にまとまった金額を用意しなくてもいいため、高額な商品やサービスを手軽に購入可能なサービスです。

ショッピングローンの代金を返済する方法

ショッピングローンは1回~60回の分割で返済します。代金の支払い方法は以下の方法があります。

・銀行口座などからの引き落とし

・コンビニ支払い、振り込み

基本的には銀行口座などからの引き落としですが、口座を持っていない場合はコンビニ支払いなどに対応しているショッピングローンもあります。

ショッピングローンを利用できるお店は?

ショッピングローンを利用するには、買い物をするお店がショッピングローンを導入していなくてはいけません。

クレジットカードに比べるとショッピングローンを導入しているお店は少ないので、事前に確認をした方がいいでしょう。

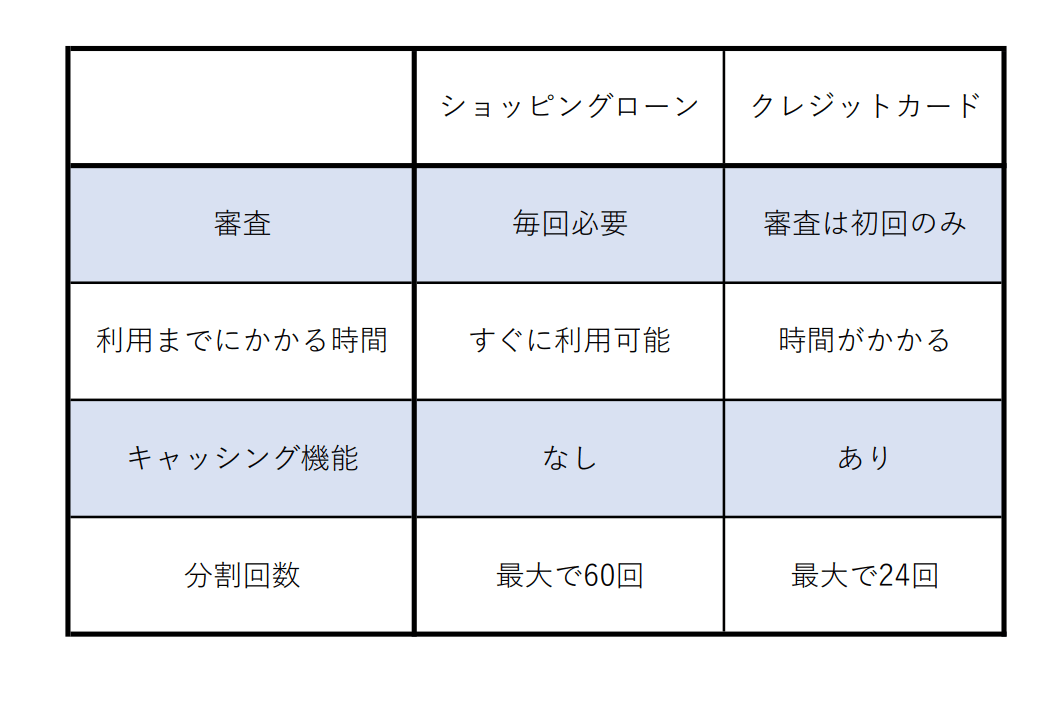

ショッピングローンとクレジットカードの違い

ショッピングローンとクレジットカードの大きな違いは、審査にあります。

・ショッピングローン:利用するたびに審査があり

・クレジットカード:初回審査に通過すればあとは自由に利用可能

また、クレジットカードには限度額はありますが、審査が無く何度でも利用可能なので浪費癖がある人は要注意です。金額を気にせず使っていたら、自分の支払い能力を超えてしまっていたということも。

ショッピングローンは利用するたびに審査があるので、計画的に利用が可能です。毎回の審査申し込みが手間に感じるかもしれませんが、使いすぎ防止の役目になります。

その他の仕組みは基本的には同じですが、細かいところで違いがあります。以下の表にショッピングローンとクレジットカードの違いをまとめました。

ショッピングローン導入の流れ

ここでは店舗がショッピングローンを導入する時の流れを解説します。

①ショッピングローン会社と打合せ

まずはショッピングローンを提供している会社と電話や直接訪問などで打ち合わせ、審査があります。

決算書や事業計画書、身分証明書、商品カタログなどが必要になります。

②契約

審査に通過したらショッピングローンの加盟店として契約を締結します。この際に、事務手数料として10000円程度が必要となることがあります。

③運用方法の説明

ショッピングローン会社から、実際の運用方法についての説明を受けます。レジを担当する全社員・アルバイトが対応できるようにしましょう。

④取扱スタート

取扱スタートまでは約1か月ほどかかります。

ショッピングローンの導入までには少し手間がかかります。しかし、決済手段を増やすことにより新たな顧客を獲得できるなどのメリットがあります。

ショッピングローン申込の流れ

お店の利用者がショッピングローンを利用する際の流れを解説します。ショッピングローンの利用には本人確認書類や銀行印、口座番号などが必要になるので事前に用意してからお店に行きましょう。

①申込書の記入(利用者)

②申込書の送信(店舗)

③審査の実施・結果連絡(信販会社)

④商品の引き渡し(店舗)

⑤請求書の送付(店舗)

⑥商品代金を店舗へ振込(信販会社)

⑦分割で返済(利用者)

最近ではオンラインで申し込めるショッピングローンもあります。オンラインの場合でも申し込みの流れは同じです。

審査に落ちてしまうケースは?

ショッピングローンの審査に落ちてしまう要因について解説します。

収入が安定していない

ショッピングローンの審査では、返済能力が一番に重要視されます。

返済能力とは「毎月、しっかりと返済をしてくれるか」です。返済能力が低いと貸倒れになってしまい、資金を回収できなくなってしまいます。

貸倒れはショッピングローン会社がもっとも恐れることなので、収入が安定しない人は審査に落ちる可能性が高くなります。

信用情報に問題がある

信用情報とは個人のクレジットカードやローンなどの申し込み履歴、支払い状況などの記録です。

ショッピングローンの審査では信用情報を照会して、これまでの支払い状況などに問題が無いか確認をします。

頻繁に支払い遅延があったり、不自然なクレジットカードの申し込み回数があったりすると、信用情報に問題ありとされて審査に落ちてしまう可能性があります。

申込書に虚偽の記載をする

ショッピングローンの申込書には勤務先や年収を記載するので、審査に通過するかの大きな判断材料になります。

しかし、審査に通りやすくするために、年収などを実際の金額より増やしてはいけません。申込書に記載する情報は、本人確認書類や信用情報の照会により真実の情報が分かってしまいます。

申込書の虚偽記載はショッピングローン会社の印象をかなり悪くします。審査に落ちる可能性が高くなるので、申込書は正直に記載しましょう。

ショッピングローン以外に分割払いを提供するなら「分割PAY」

顧客に分割払いを提供する方法はショッピングローンだけではありません。

IT技術の発展により多くの金融サービスが生まれています。

SOMO株式会社が提供するクラウド型分割払いシステムの「分割PAY」は、ショッピングローン会社を通さずに自社で分割払いを提供できます。

そのため、申込書のやり取りや請求書の送付が不要になるなど、ショッピングローンと比べると人的リソースを使用しません。

また、申し込みから口座振替、引き落とし不能時の通知などすべて分割PAYが自動でおこないます。

クラウド型のため、自宅や外出先などどこにいても申し込み状況や入金状況が分かるのもうれしいポイントです。

また、分割払いにかかる手数料は販売価格に上乗せされるため、新たな収益となります。審査の基準は自社で設定できるので、クレジットカードを持っていない顧客や利用枠を使い切っている顧客にも分割払いを提供できます。

決済方法の不足により売り上げを逃さないためにも、ぜひ分割PAYをご検討ください。

分割PAYについてのお問い合わせはこちらまで

お電話でのお問い合わせ

本所 Financialサポートデスク(運営会社 ソモ株式会社)

TEL:03-5790-9977 受付 月〜金 平日10:00〜16:00

メールでのお問い合わせ

Email: [email protected]

まとめ

ショッピングローンとは、信販会社が商品やサービスの代金を立て替えてくれるサービスです。

利用者は分割で支払いを行うので、まとまった資金が無くても高額な商品を購入できます。

クレジットカードは利用限度額内で何度も利用できますが、ショッピングローンは毎回申し込みが必要です。

少し手間に感じますが、使いすぎを防ぐことができます。

ただし、利用には審査があるため、収入が安定していない・信用情報に問題がある・申込書に虚偽記載をするなどで、審査に落ちてしまうことがあります。

最近はショッピングローンだけでなく、分割PAYのように分割払いを提供できるサービスが増えています。

それぞれのサービスに特徴があるので、自社に合った分割払いを導入しましょう。