手形と小切手の違いとは?会計処理や仕訳についても解説

金融オンライン

手形や小切手は各種支払いに使われています。

手形と小切手は金融機関に持ち込めば現金化できるので、似たようなものと感じてしまいますが、実際はいくつかの違いがあります。

今回は、手形と小切手の違いや会計処理の方法を解説します。

この記事は20年以上金融サービスを提供してきたソモ㈱が執筆しています。

弊社のホームページはこちらです。

手形と小切手の違い

まずは、手形と小切手の概要、それぞれの違いを把握しましょう。

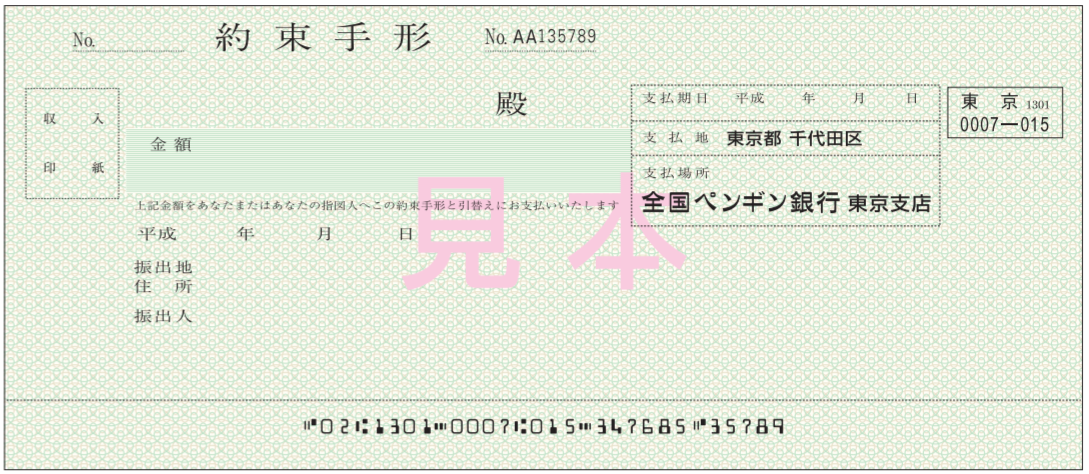

手形とは

手形とは、記載された金額を一定の期日までに支払うことを約束した有価証券です。一定の期日というのは、30日や60日、100日以上の手形もあります。また、受取人が指定されているので、手形を持参すれば誰でもお金を受け取れるわけではありません。

普段生活するうえでは手形を使うことはほとんどありませんが、ビジネス上では仕入費用などの支払いで用いられています。

手形の使用は電子決済の普及により年々減少傾向にあります。

経済産業省は約束手形が企業の資金繰りを悪化させる一因になるとして、2026年までに約束手形の使用を廃止するように求めています。

引用:一般社団法人 全国銀行協会Webページより

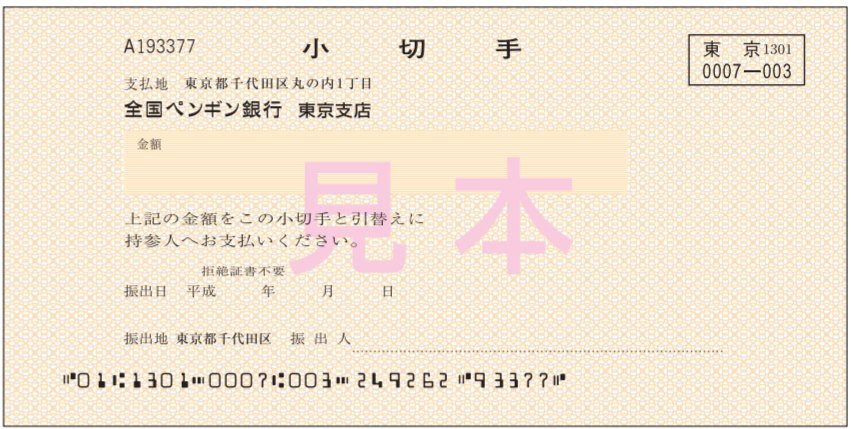

小切手とは

小切手とは、記載された金額を支払うことを約束した有価証券です。

仕入代金などの支払いの際に現金で渡すと多額の現金を持ち歩くことになるので、入金の手間になったり盗難のリスクもあります。

そこで小切手を渡せば現金を持ち歩く必要が無いため、手間が少なく事務負担も軽減されます。振出側にも受取側にもメリットがある受け渡し方法です。

引用:一般社団法人 全国銀行協会Webページより

約束手形と小切手の違い

約束手形と小切手の大きな違いは、お金を受け取れる期日にあります。

約束手形は記載の期日にならないとお金を受け取れないのに対し、小切手は銀行に持参すればいつでも換金可能です。

小切手は振出時に、当座預金に額面金額以上の残高が無ければ不渡りになってしまいます。これに対し手形は支払い期日までに時間があるので、将来入金される資金をあてにできます。

小切手を使用する際の流れとルール

小切手を使用する際のイメージをしやすいように、現金化するまでの流れとルールを解説します。

当座預金口座の開設が必要

小切手のお金は当座預金口座から支払われます。

当座預金口座の開設には銀行の審査があるので、事業で小切手を使うのであれば早めに口座開設の申請をしましょう。

振り出し時のルール

小切手の振出には必ず次の項目を記載します。

・金額

・振出日

・振出人

当座預金に記載した金額の残高がないと不渡りになりますので、口座の残高を確認しておきましょう。また、金額を誤って記入したら訂正はできません。必ず新しい小切手用紙を使う必要があります。

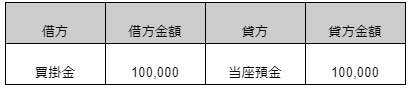

買掛金100,000円の支払いに、小切手を振り出した際の仕訳は下記の通りです。

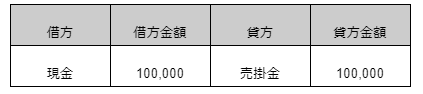

受け取った側の仕訳は下記の通りです。小切手は現金と同等のものなので、現金勘定で処理します。

現金化時のルール

小切手は記載されている金融機関に持ち込んで現金化します。

遠方にあるなどの理由で持ち込めない場合は、普段から取引がある金融機関に持ち込めば取り立てを依頼可能です。

小切手は振出日の翌日から10日目までに換金しなくてはいけません。10日目が休日だった場合は、翌営業日まで延長されます。

ただ、10日目までというのは法的な呈示期間です。実際の商習慣では呈示期間を過ぎても支払われます。

手形を使用する際の流れとルール

次に手形を使用する際の流れとルールについて解説します。手形には約束手形と為替手形の2種類がありますが、為替手形は実務上でほとんど使用することはないので、約束手形について説明していきます。

振り出し時のルール

約束手形には下記の項目を記載する必要があります。

・金額

・振出日

・支払い期日

・受取人

・振出地の住所・振出人の署名

・銀行届出印

約束手形は小切手と違い、支払い期日があります。支払い期日が100日以上の手形も多く振り出されています。

しかし、令和3年3月31日に中小企業庁と公正取引委員会の連名で「下請代金の支払に係る手形等のサイトについては、60日以内とすること」と通達が出されています。

まだまだ、この通達は広がっていないのでこれまでの慣例で60日以上の手形も多く振り出されています。しかし、今後は支払い期日は短くなると予想されます。

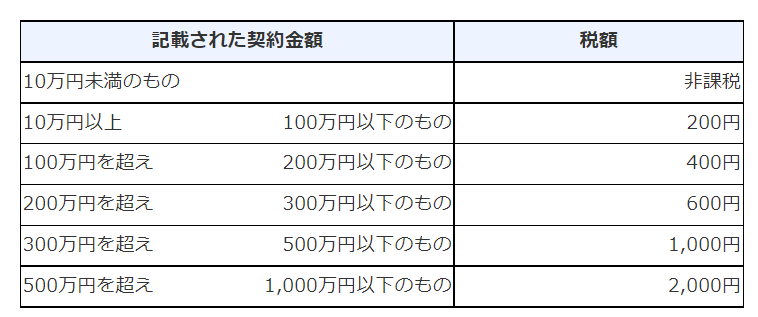

また、額面金額が10万円以上の手形には印紙を貼る必要があります。印紙の金額は額面金額により、下記のように変わります。

引用元:国税庁のWebページ

手形振出時の注意点

手形は金額を書き換えられないように注意が必要です。

チェックライターを使ったり、手書きの場合は漢数字で記入すると不正を防止できます。

また、当然のことですが手形はお互いの信用のもとに発行しています。必ず支払い期日までには、資金を準備しましょう。不渡りを起こすと取引先や銀行への信用が無くなり、事業を続けられなくなることもあります。

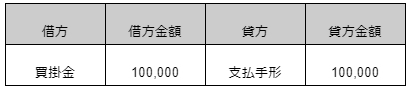

買掛金100,000円を、約束手形を振り出して支払った際の仕訳は下記の通りです。約束手形を振り出した側は勘定科目が「支払手形」、受け取った側は「受取手形」となります。

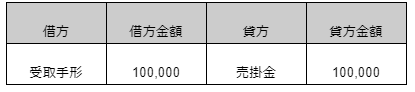

受け取った側の仕訳は下記の通りです。

手形の割引について

ここまで説明したように、手形は支払い期日になるまでお金を受け取れません。

どうしても資金繰りのためなど早い時期にお金が欲しい場合は、銀行や手形割引事業者で換金が可能です。しかし、受け取れる金額は、額面金額よりも低い金額になります。これを「手形割引」といいます。

また、必ず割引をして引き受けてくれるわけではなく、審査があるので振出元の会社の業績によっては断られる場合もあります。

約束手形100,000円を銀行で割引いた際の仕訳は下記の通りです。手数料(割引料)は1,000円とします。

手形の現金化

手形は支払い期日だけでなく、支払い場所も定められています。そのため、現金化するには手形に記載された銀行にいく必要があります。

しかし、手形が複数枚あると複数の銀行に行かなくてはならないので、とても手間がかかります。そこで、取引口座がある金融機関に持ち込み、代理で取り立てをしてもらうことも可能です。

また、手形を現金化できるのは支払い期日から3営業日以内です。手形に記載された銀行以外に持ち込む場合は、2営業日と短くなるため注意が必要です。

振出人の当座預金に残高が無かった場合は、不渡りとなりお金を受け取ることはできません。

6か月間に2回以上の不渡りを出すと、2年間 当座勘定と貸出しの取引が停止されてしまいます。これを銀行取引停止処分といいますが、事実上の倒産を意味します。

まとめ

小切手や手形はひと昔前に比べると流通量が減っています。

そのため、新しい会社では使用していないことも多く、取引先から小切手や手形を渡されて焦ることもあるのではないでしょうか。

振出も受取も一度やり方を覚えてしまえば、それほど難しくはありません。小切手・手形のルールや注意点を覚えて、適切に利用していきましょう。

今回も最後までお読みいただきありがとうございました。