【初心者向け】インボイス制度とは?どう対応すべきかを分かりやすく解説

金融オンライン

2023年10月1日に開始されるインボイス制度。

まだ、時間的に余裕があると思って何も対応をしていない人が多いのではないでしょうか。

しかし、直前になって対応をしようと思っていると、制度の開始に間に合わないことがあります。

今回の記事では、インボイス制度の登録方法やインボイス制度が与える影響などについて解説します。

この記事は20年以上金融サービスを提供してきたソモ㈱が執筆しています。

弊社のホームページはこちらです。

目次

インボイス制度とは?

まずは、インボイス制度の概要や適格請求書について解説します。

インボイス制度の概要

インボイス制度とは、2023年(令和5年)10月1日に開始される、登録事業者に対して「適格請求書(インボイス)」の発行を義務付ける法律です。

登録事業者とは、国税庁に登録の申請をして「登録番号」が発行された事業者のことです。登録番号は適格請求書を発行する際に必要になります。

これまでは、適格請求書でなくても消費税の仕入額控除を受けることができましたが、インボイス制度が始まると登録業者が発行した適格請求書を保管していないと仕入税額控除を受けられなくなります。

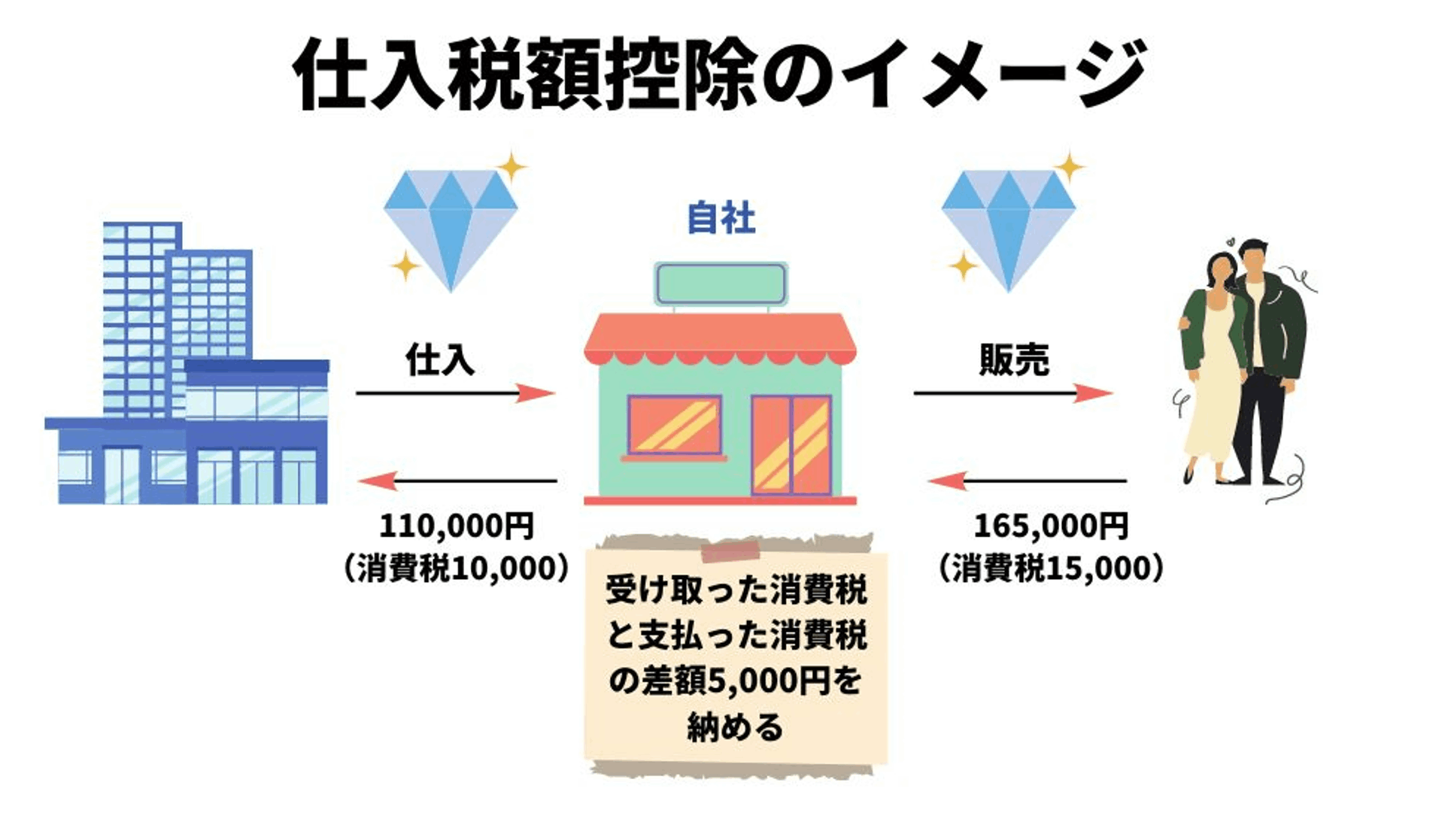

仕入税額控除とは納める消費税を計算する際に、受け取った消費税から支払った消費税を差し引いて納める制度のことです。

例えば、仕入の際に支払った消費税が1万円、販売の際に受け取った消費税が1万5千円だとしたら、1万5千円から1万円を差し引いた5千円が納めるべき消費税となります。

適格請求書(インボイス)とは

インボイス制度の鍵となる適格請求書とは、売り手が買い手に対して適正な消費税額などを伝えるための請求書や納品書のことです。事前に国税庁に対して登録の申請を行わないと発行はできません。

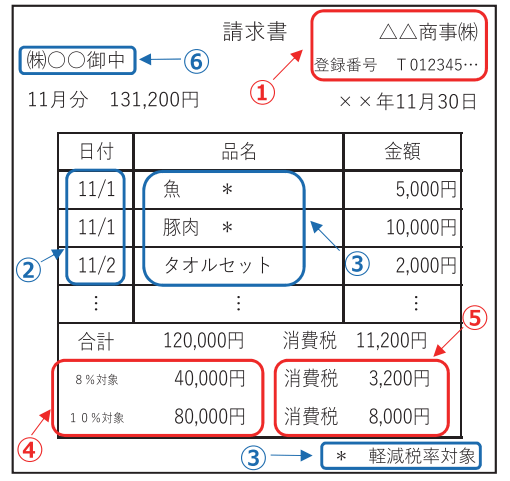

適格請求書に必要な記載内容は以下の通りです。

①適格請求書発行事業者の氏名または名称及び登録番号

②取引年月日

③取引内容

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

引用:国税庁「適格請求書等保存方式の概要」

上記の記載事項を満たしていれば「請求書」「納品書」「領収書など」書類の名称は問いません。また、手書きであってもパソコン等で作成したデータであっても問題ありません。

適格請求書発行の発行義務が免除される取引

適格請求書発行事業者は、基本的に適格請求書の交付義務が課されていますが、一部の取引では免除されています。

一部の取引とは、事業の性質上、適格請求書の交付が困難なもので、以下のような事業が該当します。

① 3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

② 出荷者等が卸売市場において行う生鮮食料品等の販売

③ 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の販売

④ 3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

⑤ 郵便切手類のみを対価とする郵便・貨物サービス

上記に該当していても、取引金額や取引形態によっては適格請求書の交付が必要な場合もあるため、不明な点は最寄りの税務署に問い合わせてください。

インボイス制度に登録する方法

適格請求書発行事業者になるには、国税庁に対して登録申請をする必要があります。

申請方法は、こちらのページから申請書をダウンロード。必要事項を記入したら地域を管轄しているインボイス登録センターへ郵送するか、管轄の税務署の窓口まで持参します。

また、e-Taxを利用しての申請も可能です。e-Taxで申請をするには事前登録と以下のものが必要になります。

・パソコンまたはスマートフォン、タブレット

・電子証明書(マイナンバーカードなど)

・ICカードリーダー

国税庁はe-Taxでの申請を推奨しているので、なるべくe-Taxでの申請をするといいでしょう。

インボイス制度が開始される2023年10月1日から適格請求書発行事業者となるには、2023年3月31日までに申請が必要です。

取引先等に迷惑をかけないようにも、なるべく早く申請をすることが望ましいです。

免税事業者が申請をする場合は、適格請求書発行事業者になると同時に「課税事業者」となります。

その事業年度から消費税の納税が義務となるので注意しましょう。

また、その場合の消費税は「原則課税方式」となります。

「簡易課税方式」を選択するのであれば、別途「消費税簡易課税精度選択届出書」の提出が必要です。

インボイス制度はどのような影響を与える?

続いては、インボイス制度が個人事業主や法人に与える影響について解説します。

課税事業者の場合

課税事業者は適格請求書の発行が義務付けられるため、インボイス制度に対応したレジや経理システムなどを導入する必要があります。

特にレジの買い替えは多額の費用が発生する可能性があるため、早い段階で見積もりを取るなどの対応が必要です。

また、取引先に非課税事業者がいる場合は、適格請求書発行事業者に登録するのか確認しておいた方がいいでしょう。

免税事業者が発行した請求書では消費税控除が適用されないため、自社がすべて負担をする形になる可能性があります。

ただし、経過措置としてインボイス制度導入後、3年間は消費税の80%を控除することが認められています。免税事業者との取引が少額であれば、経過措置期間の間は負担はわずかとなります。

免税事業者の場合

免税事業者は、そのまま免税事業者でいるか、適格請求書発行事業者に登録をするのか選択が必要です。

免税事業者のままでいる場合は、以下のようなリスクがあります。

・消費税の請求が難しくなり、消費税分だけ売り上げが減少する

・課税事業者から取引を断られる

これまでは、消費税を納める必要がないのに消費税を受け取れる、いわゆる「益税」の恩恵を受けられていましたが、インボイス制度導入後は恩恵が無くなります。

適格請求書発行事業者に登録する場合は、同時に課税事業者となるため消費税の納税義務が生じます。

そもそも、これまで免税事業者だったのであれば売上が少なく、経営状態に決して余裕は無かったはずです。

そのため、免税事業者のリスクを避けるために適格請求書発行事業者に登録すると、消費税の負担が重くのしかかることになるでしょう。

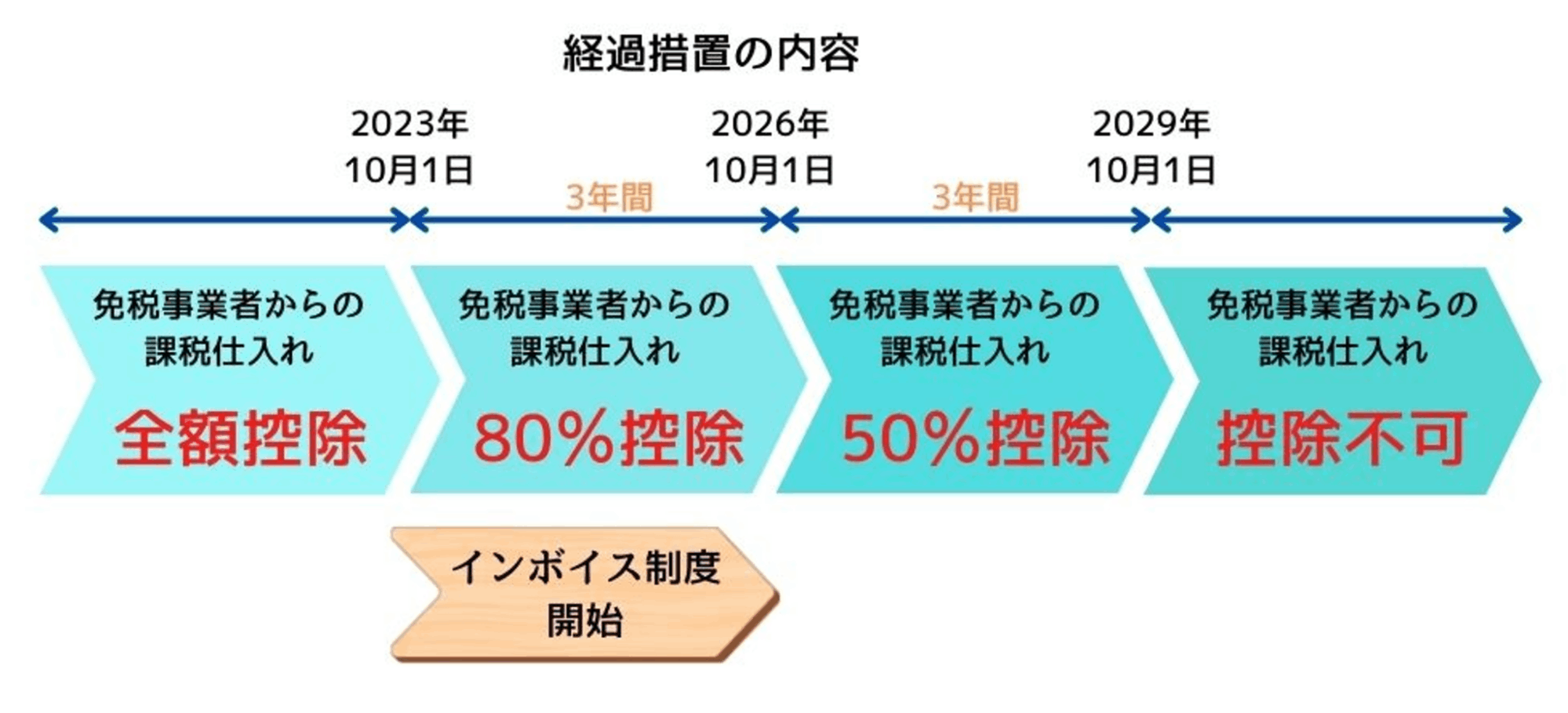

仕入税額控除の経過措置

仕入税額控除は、預かった消費税から支払った消費税を差し引いた金額を納めることだと解説しました。

インボイス制度の導入で免税事業者との取引では仕入税額控除が適用されなくなりますが、免税事業者の負担を軽減するために経過措置があります。

経過措置の内容は以下の通りです。

・2023年9月30日まで 控除割合100%

・2023年10月1日から2026年9月30日まで 控除割合80%

・2026年10月1日から2029年9月30日まで控除割合50%

・2029年10月1日から 控除割合0%

インボイス制度が開始してからも、課税事業者からの課税仕入れはすぐに全額が控除できなくなるわけではないと覚えておきましょう。

まとめ

2023年10月1日に開始されるインボイス制度は、すべての事業者に大きな影響を与えます。

課税事業者は適格請求書の発行に対応したシステムやレジの導入、免税事業者は課税事業者になるかの選択が迫られます。

2023年10月1日のインボイス制度が開始される当初から適用を受けるには、2023年3月31日までに適格請求書発行事業者の登録が必須です。

直前になって慌てないように、制度の概要や登録の期限、対応しなくてはいけないことを把握して早めに準備をしましょう。