BNPLの利用者が拡大中!将来の主要な決済方法になり得るか?

金融メディア

BNPLは欧米を中心に利用者が急増している決済サービスです。

日本でもECサイトを中心に導入する企業が増えていますが、他の後払い決済サービスとの違いがよく分からない方も多いのではないでしょうか。

今回は、BNPLと他の後払いサービスとの違いや、メリット・デメリットを分かりやすく解説します。

この記事は20年以上金融サービスを提供してきたソモ㈱が執筆しています。

弊社のホームページはこちらです。

目次

BNPLとは

BNPLとは、「Buy Now Pay Later」の頭文字を取った言葉で、ネットショップを中心に利用されている「後払いサービス」です。

後払いサービスと聞くと、これまでも多くの後払いサービスがあるため、真新しさは感じないかもしれません。

しかし、BNPLには店舗側と利用者側に、たくさんのメリットがある決済方法です。

BNPLは欧米を中心に流行しており、日本でも導入が進んでいるため、後払い決済の主流となる可能性があります。

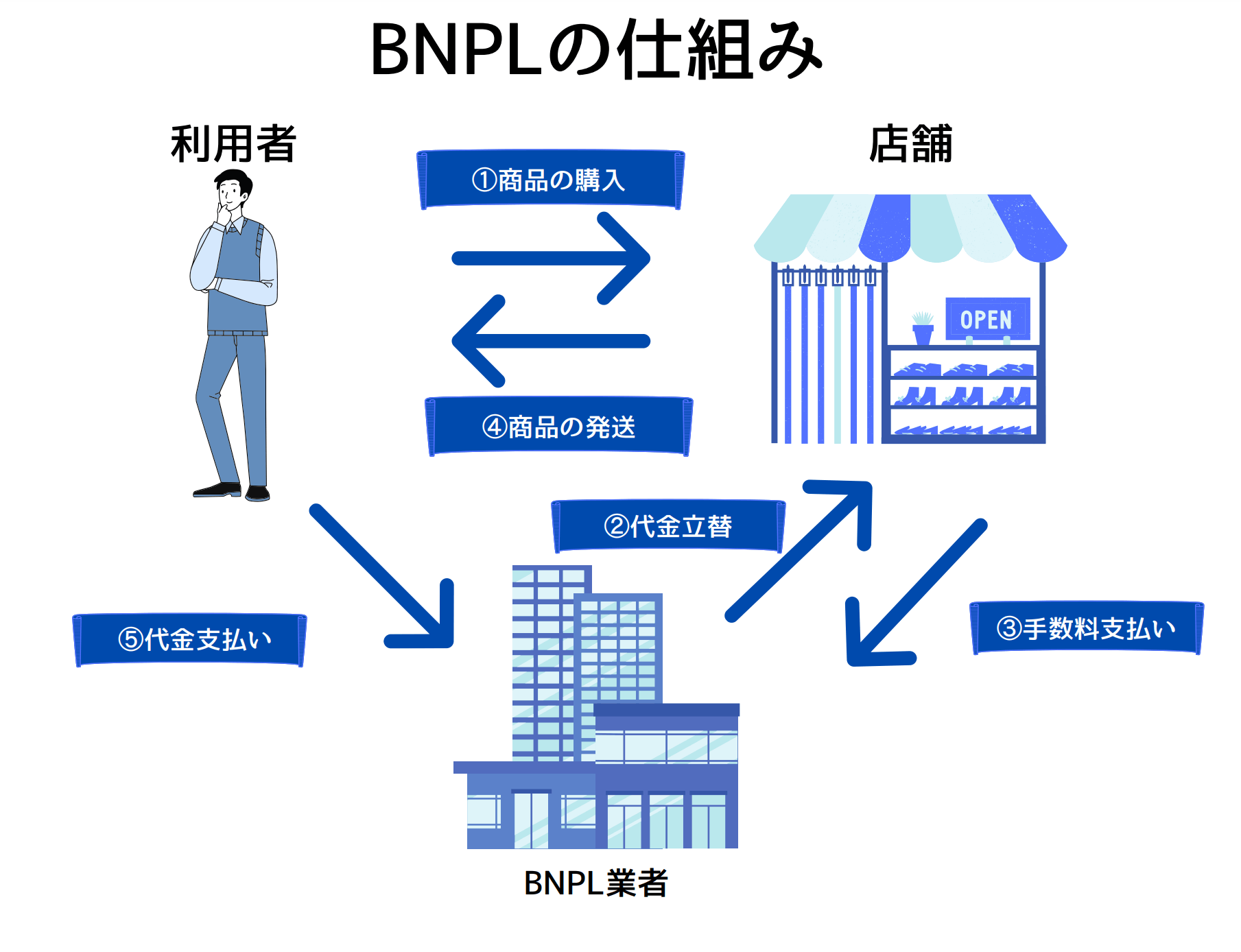

BNPLの仕組み

BNPLを利用する際の流れは以下のようになっています。

①ECサイトなどで利用者が支払方法にBNPLを選択

②BNPL業者がECサイトに代金を立て替え払い

③ECサイトが商品を発送

④後日、BNPL業者が利用者に請求書を送付

⑤利用者がコンビニなどで商品代金を支払い

BNPLは利用者に対して審査がない、もしくは簡単な審査しかおこなわないため、当初の利用限度額は少額になります。

利用実績が増えて信用が増せば、少しずつ限度額が増額される仕組みです。

BNPLのメリット

ここでは、BNPLのメリットをこれまでの後払い決済との違いを比較しながら解説します。

与信審査がない

BNPLは与信審査がないため、誰でも気軽に利用できる後払いサービスです。

例えば、クレジットカードを申し込む場合、年収や勤務先などを伝えて審査を受ける必要があるので、年収が低い方などは審査に落ちてしまう可能性があります。

BNPLでは、請求書送付用のメールアドレスと電話番号の登録だけで利用可能。後日届いた請求書で支払いをすれば取引が完結するため、与信情報を聞かれることはありません。

利用者の手数料が発生しない

利用者にとって最も大きなメリットが、分割払いであっても手数料が発生しないことです。

クレジットカードは一般的に3回以上の分割払いを選択すると、12~15%ほどの分割手数料が発生します。

時計や家電製品などの高額な商品を分割で購入すると、予想よりも高い手数料の支払いが発生して家計に影響を与える可能性があります。

これに対し、BNPLは利用者に分割払い手数料が発生しないため、支払う合計金額は商品代金のみです。

余計な金利支払いがなくなり、手持ちのお金にも余裕ができるため利用者にとってはメリットが多いと言えるでしょう。

支払い前に商品を受け取れるので詐欺にあう心配がない

ネットショップでBNPLを利用すると、数日後に商品が届き、代金の支払いは約1か月後となります。

商品が送られてこなかったり、注文した商品と違うものが届いた場合でも、支払いが後日なので詐欺にあう心配がありません。

決済手段が増えるので客層が広がる(店側のメリット)

BNPLは利用者だけでなく、店側にもメリットがあります。

BNPLのような利用者に使い勝手のよい後払いサービスを導入することで、店舗の利便性が上がり客層が広がるでしょう。

また、分割手数料が不要なので高額な商品の購入が容易になり、客単価増も見込めます。

BNPLのデメリット

続いては、BNPLのデメリットについて解説します。利用者側にデメリットは特にないため、主に店舗側のデメリットとなります。

店側に手数料が発生する

利用者に分割手数料がかからないと説明しましたが、分割手数料は店舗側が負担することになります。

また、決済手数料がクレジットカードよりも少し高く、4~6%と設定されています。

客層が広がり客単価も上がるかもしれませんが、手数料の負担が厳しく導入を見送る事業者も多いでしょう。

知名度が低いため怪しい決済手段だと思われる

海外ではBNPLの導入が進んでいるため知名度がありますが、日本ではまだまだ知らない方が多いです。

そのため、決済手段としてBNPLを導入しても、怪しいと思われて利用されない可能性があります。

ビジネスでは流行しそうなサービスをいち早く導入することも大切ですが、利用者がいなくては意味がないため、導入にかかる手間とメリットのバランスを検討しましょう。

BNPLの認知度

ここでは、欧米と日本でのBNPLの知名度の違いについて解説します。

欧米での認知度

欧米では2019年ころからBNPLの利用者が急増しており、アメリカの調査会社によると2020年の市場規模は約10兆円を超えました。

今後も長期的に成長して、2030年には440兆円規模の市場になると予測されています。

欧米でBNPLの利用が増えた要因のひとつとして、日本とはクレジットカードの位置付けが異なる点が挙げられます。

日本のクレジットカードは翌月に一括払いが基本ですが、欧米ではリボ払いのように手数料を支払いながら分割払いが基本です。

クレジットカードの手数料に不満を持っている方が多く、手数料がかからずに分割払いできるサービスの潜在的な需要がありました。

そのため、欧米では急速にBNPLが普及する結果となりました。

日本での認知度

日本ではネットプロテクションズやPaidyなどが、BNPLの提供をしています。

ネットプロテクションズの「NP後払い」は、2022年3月時点で189,000店舗が導入しているシェアNo.1のBNPLです。

また、2020年度には前年から16%アップとなる、年間取扱高が3,400億円を突破しました。

その他にも、メルカリやPayPay・楽天PAYなどが続々とBNPL市場へと参入しています。

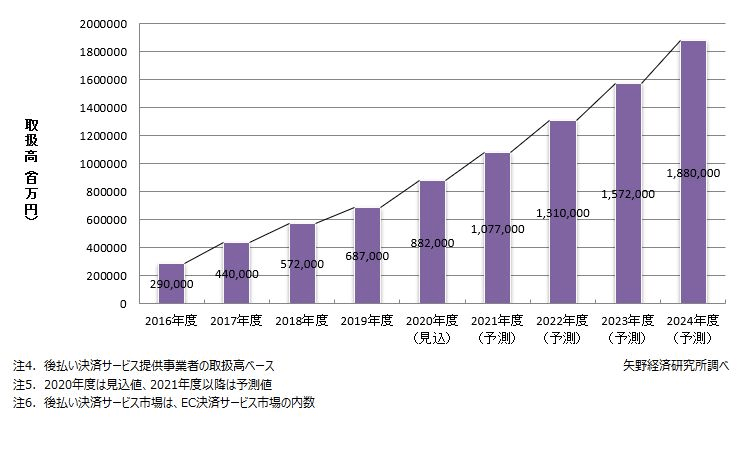

矢野経済研究所の調査によると、BNPLの2016年度の国内市場規模は2900億円であったのに対し、2019年度には6870億円に急増しています。

これは若年層や主婦層・シニア層など、クレジットカード保有率が低い層の利用率が上がった結果です。

また、クレジットカードを保有している層でも、電車の中など移動中にスマートフォンで購入する際に、BNPLでの支払いを選択することが増えています。

まとめ

BNPLは、クレジットカードを保有していなくても、商品代金を後払いできる決済サービスです。

欧米ではクレジットカードを利用すると利息を支払うことが一般的なため、利息がかからず分割払い可能なBNPLの人気が出ました。

日本でも、クレジットカードを保有していない層や、3回以上の分割で購入する方を中心に利用者が増えています。

店舗側にはクレジットカードよりも手数料が高いというデメリットがありますが、客層の拡大や客単価アップなどのメリットも見込めます。

大手決済サービス会社も続々とBNPLに参入しているため、市場規模は今後拡大していくでしょう。