住んでいるのに家を売却!?ハウスリースバックのメリット・デメリットを解説

金融オンライン

たまにテレビコマーシャルなどで見かける「ハウスリースバック」

自分には関係ないと思っていないでしょうか。

ハウスリースバックは、すぐに多くの資金調達をしたい方にとって最適な方法といえます。

今回の記事では、ハウスリースバックの仕組み・メリット、デメリット・どのような人が使うと良いのかを解説します。

これまで盲点だった資金調達法となるかもしれません。ぜひ最後までご覧ください。

この記事は20年以上金融サービスを提供してきたソモ㈱が執筆しています。

弊社のホームページはこちらです。

目次

ハウスリースバックの仕組みとは

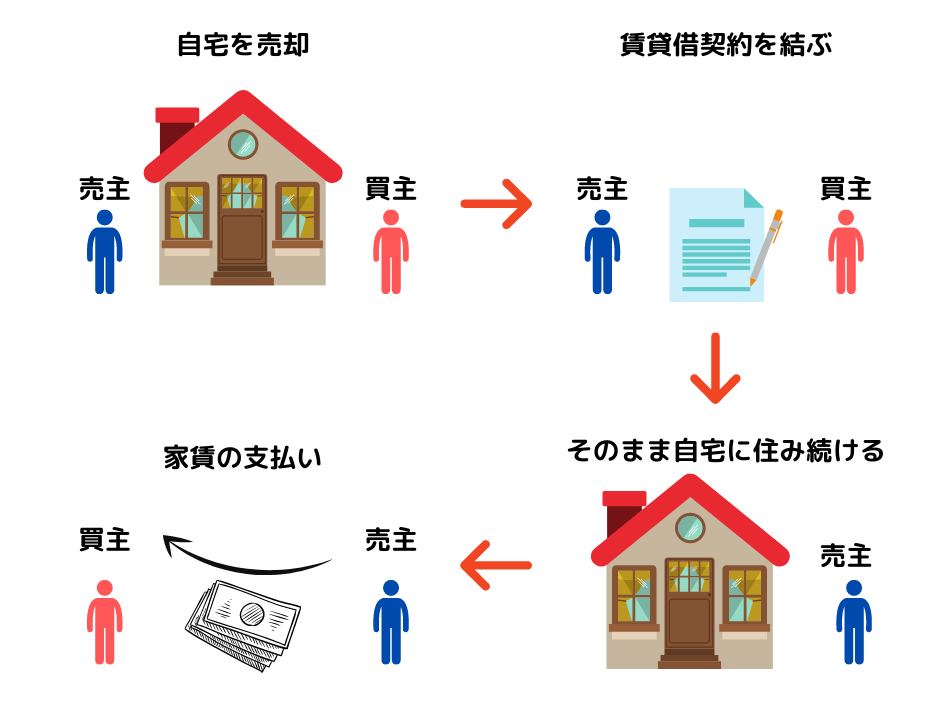

ハウスリースバックとは、自宅を売却した後に、買主(主に不動産会社)と賃貸借契約を結び、家賃を支払いながら自宅に住み続けることです。

①自宅を売却する

②買主と賃貸借契約を結ぶ

③家賃を支払いながら、そのまま自宅に住む

*ハウスリースバックの仕組み

売主にとっては毎月の家賃の支払いが発生しますが、自宅に住みながら自宅の売却による資金が手に入るメリットがあります。

手元資金に余裕があればハウスリースバックをする必要はありませんが、すぐにまとまった資金が必要な時などに便利です。

また、最終的に自宅を買い戻す特約をつけることも可能です。

なぜハウスリースバックをするのか

ここでは、どうしてハウスリースバックを利用するのかを解説します。

セカンドライフの資金準備

老後の生活資金が不足している・余裕のある暮らしをしたいという方が、ハウスリースバックを利用して資金調達をします。

ただし、将来の収入と支出をしっかりと計算したうえで利用しないと、資金が足りなくなる可能性もあるので注意しましょう。

住宅ローンの返済への不安

毎月の住宅ローンの返済が厳しい場合に、ハウスリースバックで得た資金を繰り上げ返済に回すことができます。繰り上げ返済をした分の利息がかからなくなるので、住宅ローン残高を減らすメリットは大きいです。

その他、住宅ローンでなくてもカードローンや車のローンなどの返済用資金としても使用できます。

不動産の相続トラブル防止のため

自分が亡くなった時に、本人名義の住宅は子供たちなどに相続されます。相続でトラブルが起きやすいのが住宅などの不動産です。

不動産を相続したけど、本当は現金で受け取りたかった・・という方も多くいます。

生前にハウスリースバックを利用していれば、住宅の名義は買主なので家財道具を整理して返却するだけです。そのため、不動産の相続トラブルが起きなくなります。

ハウスリースバックのメリット

ここでは、ハウスリースバックのメリット4つを紹介します。

自宅を売却してもそのまま住み続けられる

誰にとっても自宅は思い出が詰まっています。

やむを得ず資金調達をするからといって、手放したくは無いですよね。

ハウスリースバックを使えば、自宅売却の資金が手に入る上に、引っ越しをすることなく自宅に住み続けられます。

現金化までの時間が短い

一般的に住宅を売却する場合、

①不動産屋に物件登録

②買主が見つかれば交渉に入る

③条件がまとまったら契約書を作成して売却する

上記のような手順を踏みます。

いろいろな手続きがあるうえに、買主が見つかるまで時間がかかるかもしれません。

そのため、自宅売却の資金が入ってくるのに時間がかかります。

ハウスリースバックであれば、不動産会社やファイナンス会社が自宅を買い取るため、買主を探す必要がありません。これにより、現金化までの時間が短縮されます。

固定資産税の支払いが不要になる

固定資産税は不動産の所有者が支払うので、自宅を売却した後は支払い義務が無くなります。

また、建物の修繕費や火災保険料なども、基本的には貸主負担となるので支払う必要はありません。(契約条件によっては支払う義務あり)

自宅に関する支払いは毎月の家賃だけになるので、将来の支出の予想が立てやすくなります。

買戻し特約を付けられる

賃貸借契約を結んで自宅に住み続けられるといっても、できれば所有権も欲しいという方も多いですよね。

そのような場合は、買戻し特約を付けることも可能です。

例えば15年後に資金の余裕ができそうであれば、15年後に〇〇円で自宅を買い戻すという契約にしておきます。

15年後に実際に資金があれば、住宅を買い戻せます。

ハウスリースバックのデメリット

ハウスリースバックは良いことばかりではありません。デメリットも解説しておきましょう。

売却価格が相場以下になる可能性が高い

不動産屋が仲介して不動産の売買を行う場合、築年数・物件の状態・土地単価・周囲の環境などを考慮して価格が決定されます。

これに対しハウスリースバックの場合は、利回りを重視した投資用不動産としての査定になります。そのため、仲介で売却するよりも価格が70~90%程度になることが多いです。

購入側としては仲介よりもリスクが高くなるので、仕方がないといえるでしょう。

金額の差が気になるようでしたら、仲介とハウスリースバックの両方の見積りを取ることをおすすめします。

家賃が相場より高くなる可能性が高い

賃貸物件の家賃は周囲の相場から算出されます。

しかし、ハウスリースバックの場合は、売却価格の10%が相場です。1200万で売却したら10%は120万円なので、ひと月の賃料は10万円になります。

住宅を高く売却すると、買主はリース料で元を取らなくてはならないので、賃料も高くなります。

住み続けられる保証がない

ハウスリースバックの契約期間は通常2年です。ほとんどの場合、更新されていきます。しかし、不動産会社会社の考えによっては、延長されず退去させられる可能性があります。

ハウスリースバックとリバースモーゲージの違いは何?

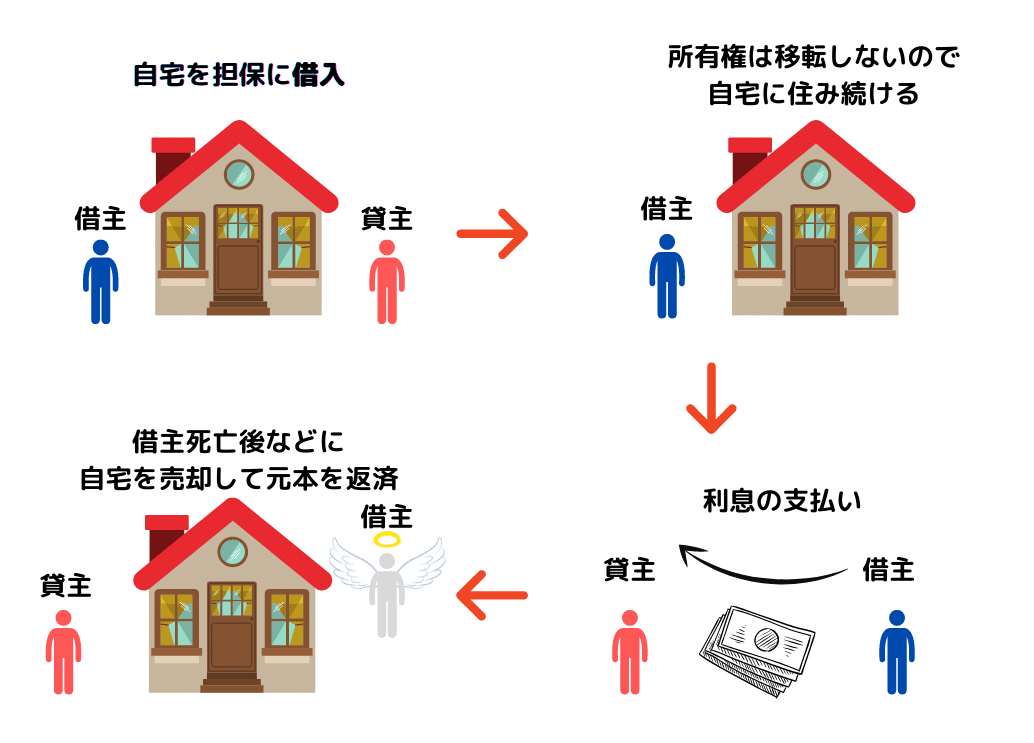

リバースモーゲージとは、自宅を担保にして融資を受けることです。

ただし、自宅を担保に融資を受けるだけでなく、月々の返済は利息のみ・元本の返済は死亡後や契約期間が終了した後に建物や土地の売却代金を充てる、などの条件があります。

また、リバースモーゲージは比較的年配の方が、生活資金やローンの返済などの目的で利用することが多い融資です。

*リバースモーゲージの仕組み

自宅を利用して資金を得るのでハウスリースバックと似ていますが、違う点がいくつかあります。

・自宅を売却するか担保にするか

・お金が自己資金になるか借り入れになるか

・一括で資金を受け取るか(ハウスリースバック)、年金のように毎月受け取るか(リバースモーゲージ)

などの違いがあります。

ハウスリースバックの利用に向いている人とは

ここでは、ハウスリースバックの利用に向いている人を解説します。

早めにまとまった資金調達をしたい人

ハウスリースバックは自宅を売却するため、高額な資金調達が可能です。また、融資などと違い金融機関の審査に通らない人でも、利用できる可能性があります。

大学への入学金・事業運転資金・車などの急な買い替えにも対応できます。

資金調達はしたいが自宅から引っ越ししたくない人

資金が必要だからといって、単に自宅を売却するだけでは引っ越しが必要になります。子どもの学校に影響が出ることも考えられます。

ハウスリースバックを利用すれば、周囲に気付かれるずに手続きが完了して、自宅にそのまま住めます。

不動産の相続に困っている人

子どもが遠方に暮らしているなどで、自分が亡くなった後に引き取り手がいないと、相続で揉める可能性があります。

ハウスリースバックを利用すれば、自宅は不動産会社のものとなるので、自分が亡くなった後は相続の問題が発生しません。

売却代金が残っていれば、それを等分して相続財産とすることも可能です。

まとめ

一般の人はハウスリースバックをあまり知らないですが、まとまった資金を調達するのに、有効な手段です。

毎月家賃を支払う必要はありますが、手元に十分な資金が入ってくるので、当座のお金の心配は不要になります。

また、買戻し特約を付ければ、あとから自宅を買い戻すことも可能です。

ただし、ハウスリースバックは家賃が相場よりも高くなる・売却価格が相場よりも低くなるなどのデメリットもあります。

将来のキャッシュフローをよく考えて、自分の希望に合う条件で契約交渉をしましょう。上手く利用すれば、とても有効な資金調達方法になりますよ。