【小規模事業向け】資金繰りが楽になる資金調達の種類11選を解説

金融オンライン

事業を始めたばかりの経営者は、ビジネスモデルの構想や作りたい商品があっても、資金不足で実行できないことが多いですよね。

「信用力が足りないから銀行も融資をしてくれないだろうし・・」

「お金を貸してくれる知人もいない・・」

など、せっかくスタートした事業が、資金不足により停滞するのはよくあることです。

資金調達の種類は数多くあるのに、多くの若手経営者は知識が不足しているため、自分の事業に合った方法が分かっていないケースがあります。

そこで今回は、資金調達の種類と小規模事業の経営者に向いている資金調達の方法をご紹介します。

ぜひ最後まで読んで、自分の事業に合った資金調達の方法を見つけてください!

この記事は20年以上金融サービスを提供してきたソモ㈱が執筆しています。

資金調達の方法は大きく分けて3種類、具体例11選を解説

金融サービスと情報技術が結び付いたFinTech(フィンテック)により、資金調達の手段は多様化しています。今回は資金調達の種類を理解しやすいように、下記の3つに分類して解説いたします。

・アセット(資産)ファイナンス

・デット(負債)ファイナンス

・エクイティ(純資産)ファイナンス

簿記を学習した経験のある方は、どのような資金調達をするのか想像がつくのではないでしょうか。

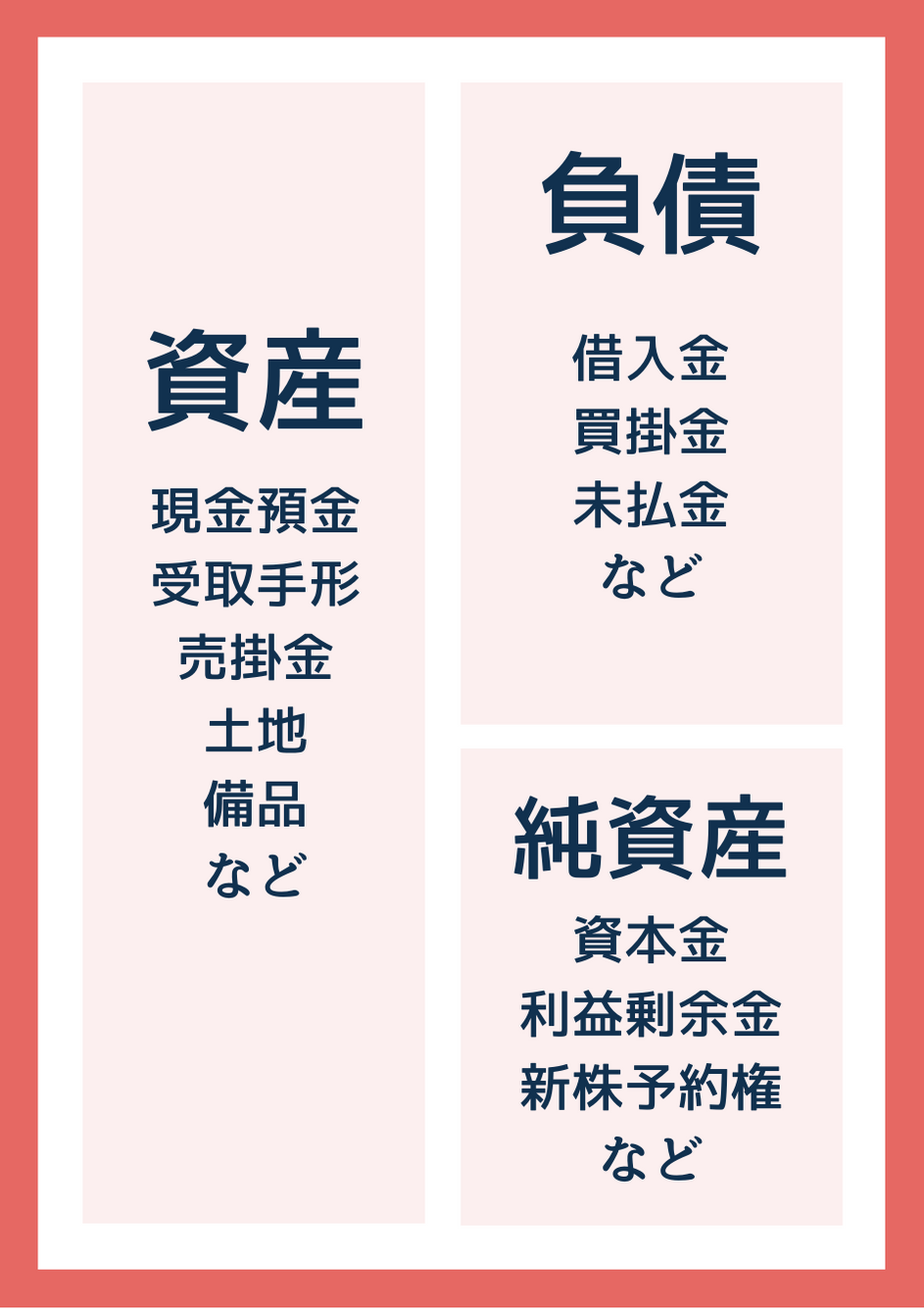

会社の財政状態を表す貸借対照表は、資産(アセット)、負債(デット)、純資産(エクイティ)の3要素から成り立っています。

貸借対照表を簡易化して表すと、下記の画像のようになります。

資金調達は基本的に「資産」「負債」「純資産」のどれかを利用して行います。

そのため、資金調達の種類はアセット(資産)ファイナンス、デット(負債)ファイナンス、エクイティ(純資産)ファイナンスのどれかに分類されます。

それぞれについて解説をしていきますね。

アセットファイナンス

アセットファイナンスは保有している資産を用いて、資金調達をおこなう方法です。

■不要資産の売却

購入したはいいけど、あまり使わなくなってしまった備品や車両などを売却して資金を得る方法です。

資金を借入する場合は利息が掛かってしまいますが、この方法だと資産を売却するだけなの利息は発生ないというメリットがあります。

■ファクタリング

ファクタリングはいろいろな目的で利用されますが、今回は資金調達を目的とした買取ファクタリングについて説明いたします。

得意先に商品やサービスを売上げても、売掛債権を回収できるまでに時間がかかりますよね。少しでも早く現回収したい時に、ファクタリング会社に依頼すると、売掛金を買い取ってもらうことができます。昔からある手形割引と似た資金調達方法ですね。

手数料が差し引かれてしまうため手取り金額は減りますが、すぐに資金が欲しいという場合に役に立ちます。

ファクタリングについては以下の記事で詳しく解説しています。

■売掛債権の回収

売上の請求忘れや売掛金の回収漏れはないでしょうか?

経理担当社員がいる会社であれば、しっかりと管理されていますが、事業を始めたばかりの会社では請求忘れや回収漏れが多く発生します。

社長が一人で営業から売上管理までしている会社だとなおさらでしょう。過去の取引を見直すと、意外なお宝が埋まっているかもしれません。

請求忘れや回収漏れが発生していないか、ぜひ確認してください。

■セール&リースバック

セール&リースバックとは保有している機械や設備を売却すると同時に、リース契約をしてそのまま使い続けることをいいます。

機械や設備を売却することにより、売却代金が入ってきます。そして、リース契約をするので、機械や設備はそのまま使い続けることができます。

リース代金は契約期間にわたって支払っていくので、当面の資金を確保するために使われる資金調達の方法です。

デットファイナンス

デットファイナンスは貸借対照表の負債が増加する資金調達の種類です。基本的には「借入」となるので、借りた資金を返済をする必要があります。

■融資

資金調達で一番初めに思いつくのは、「借入」ではないでしょうか。一口に借入と言っても、いくつか種類があります。

・銀行から融資を受ける

事業主がお金を借りる時は、銀行に相談することが多いですよね。

でも、事業を始めたばかりの経営者が、銀行からお金を借りるのはとても難しいことです。

銀行としてはお金を貸して利息を得たいという思いはありますが、融資先が倒産しておお金を回収できなくなる状況はとても困ります。

そのため、信用力が少ないうちはほぼ貸してくれないと思ったほうがいいでしょう。

それではどうすればいいのでしょうか?ほとんどの場合は、次にご説明をする制度融資を利用することになります。

・制度融資を利用して融資を受ける

制度融資とは銀行などの民間金融機関と信用保証協会が連携して、中小企業や個人事業主向けに融資をおこなう政府系の融資制度です。

窓口は銀行になりますが、融資先が倒産した場合は信用保証協会が融資額を保証してくれるため、銀行が負うリスクはとても少なくなります。そのため、信用力に乏しい事業主でもお金を借りられます。

制度融資を利用して借入をする場合、信用保証協会に保証料を支払う必要がありますが、銀行のリスクが減るため利率が下がります。そのため、制度融資を利用するからといって、必ずしも支払総額が上がるわけではありません。

・日本政策金融公庫から融資を受ける

日本政策金融公庫は、起業家や零細企業を積極的に支援している、政府系の金融機関です。

銀行では融資が通らない創業したばかりの会社や、零細企業、小規模事業者のセーフティネット的な役割もあるので、融資は比較的通りやすいと言えます。

融資の申込をする際は、事業計画書や確定申告書などを提出する必要がありますが、これは他の金融機関で申込をする場合でも同じです。しっかりと自分の事業について考えていれば問題なく書ける内容ですので心配はいりません。

申込後は担当者と面接をして、その後融資の可否が判断されます。

■少人数私募債

少人数私募債は社債の一種です。

社債は主に大企業が発行するというイメージがありますが、少人数私募債は発行条件が公募債よりも緩いので中小企業向けの資金調達方法です。

少人数私募債は、取引先や社長の親戚など縁故者から購入する人を募集します。

銀行から融資が降りなかった・縁故者にお金を貸して欲しいとは言いにくい人におすすめです。

少人数私募債はこちらの記事で詳しく解説しています。ソモ㈱では少人数私募債の発行支援をしていますので、ご検討中の方はお問い合わせください。

■クラウドファンディング

クラウドファンディングとはインターネット上で「自分はこんな事業がしたい!」とPRをして、その趣旨に賛同した人にお金を出してもらう資金調達の種類です。

クラウドファンディングには、「投資型」「非投資型」の2種類があります。

・投資型のクラウドファンディング

資金を出してくれた人に対して金銭的なお返しをする必要があるクラウドファンディングです。

利益が出た場合に配当や出資金に応じた利息などを支払う必要があります。

・非投資型のクラウドファンディング

金銭的なお返しをする「投資型」に対して、モノやサービスでお返しをするのが「非投資型」です。

例えば、ある商品の開発資金を非投資型のクラウドファンディングで集めた場合、商品が完成したら資金を出してくれた人に、お返しとして商品を発送します。

何もお返しをする必要がない「寄付型」のクラウドファンディングもありますが、慈善事業や公共性がないと資金が集まらないことが多いです。自分の事業でクラウドファンディングをする場合は、何かしらのお返しが必要だと思っておきましょう。

■代金の分割払い

商品やサービスを購入する際に手持ちの資金が足りないため、融資を受けることは多いですが、お金を借りないで分割払いにすることも資金調達のひとつです。

すぐに全額を支払うのは厳しいけれど、来月の売上で支払えるなど将来の入金が期待できる場合は分割払いがおすすめです。

エクイティファイナンス

エクイティファイナンスは企業が新株を発行して、資金調達をする方法です。

事業を起こしたばかりの経営者にとっては、あまり使わない資金調達の種類ですので、簡単に解説します。

■公募

自社の株式を購入してくれる投資家を不特定多数集めて、資金調達をする方法です。基本的には上場企業が、証券会社を通じて公募をします。

■株主割当増資

既に株主となっている人に向けて、新株を発行して資金調達をする方法です。

■第三者割当増資

特定の第三者に新株を発行して、資金調達をする方法です。

通常は、自社の役員や取引先、メインバンクなどに依頼をします。

事業を始めて間もない経営者におすすめの資金調達

ここまで資金調達の種類を説明してきましたが、誰にでも使える資金調達の方法ではないものもあります。

創業したばかり、赤字を出している、零細企業や個人事業主で信用力が少ない場合は、下記の資金調達がおすすめです。

日本政策金融公庫

先ほどもご説明したように銀行が融資できないような零細企業、個人事業主にも事業計画がしっかりしていれば融資をしてくれます。

顧問税理士がいるのであれば、税理士経由で融資の申込をすることもできます。税理士が付いていると会計処理がしっかりしているということで、プラスになることもあります。

事業を始めたばかりの経営者に、まず検討してほしい資金調達の方法です。

制度融資

セーフティネットの役割を持つ、政府系の信用保証協会が融資の判断を行いますので、民間の金融機関ほど審査が厳しくはありません。だからといって、適当な事業計画では却下されてしまいますので、しっかりと作り込んでいきましょう。

民間の金融機関経由で申込をしますので、あまりにも粗末な場合はその段階で弾かれることもあります。

制度融資を通して、民間の金融機関とコネクションを持っておくことはとても重要です。日本政策金融公庫と同時に申込をしてもいいでしょう。

分割払い

商品やサービスを購入したいけど、いまは手持ちの資金が厳しいというときには分割払いがおすすめです。

審査基準は分割払いを提供している店舗独自に設定していますが、基本的に決算書や確定申告書は不要なので、審査は厳しくありません。

提供している店舗はまだまだ多くありませんので、分割払いが利用できるかどうかは店舗に問い合わせてみましょう。

弊社ではクラウド型の分割払いサービス『分割PAY』を提供しています。

購入者様にも販売店様にもメリットがあるサービスですので、ぜひ上記のホームページをご覧ください。

まとめ

今回は10種類の資金調達について解説しました。

まだ起業して間もなかったり、信用力が低い経営者は資金調達の手段も限られてくるのが現状です。法人と個人事業主によっても資金調達の方法は変わってきます。

自分にはどの方法がいいのか考えてみて、事業規模に合った資金調達の種類を選ぶようにしましょう。